我认为,央行将资金价格维持在低位的一个意图,是平抑“余额宝”类互联网金融产品此前过高的收益率,在互联网金融监管仍然缺位之际,先降低这类产品对公众的吸引力,为未来监管落地设置缓冲区,可谓是“用心良苦”。

春节前,中国金融市场经历了一波超出寻常的流动性紧张。我在《适当给互联网金融“刹刹车”》一文中有过分析。这轮流动性紧张迫使央行及其常备借贷便利(SLF)试点地区的分支机构分别向符合条件的大中小金融机构提供了额外的流动性支持。

今年1月,人民币贷款新增1.32万亿元,创近4年新高。央行在1月17日举行的货币信贷工作会议上,就信贷过快增长给予警示。当时市场预期是,为限制信贷过快增长,央行在春节后不会让流动性过于宽松。

然而,节后形势逆转,不仅流动性呈现充裕过头的迹象,央行也一反常态,连续四次正回购的规模都低于市场预期,引得资金价格不断下滑,隔夜利率已跌破2%,7天利率滑向3%,1个月利率也跌倒了4.5%下方。

本周三,央行通过媒体发声,称目前流动性总体适度,而春节后的正回购操作是惯例,不代表货币政策取向发生变化。在流动性充裕的环境下,这种声明被普遍认为是充满暖意的。周四,央行公开市场操作也证明了这一点,正回购规模仅600亿元,大幅低于市场预期。

纵观央行春节前后对宽松流动性的不一致立场,唯一能用作解释的,是互联网金融的快速扩张。

2月15日金融统计数据报告显示,1月人民币存款意外减少9402亿元,同比少增2.05万亿元。与此同时,媒体报道,“余额宝”资金规模从1月15日的2500亿元,1月之内猛增60%,2月14日已经突破4000亿元。证券投资基金业协会2月19日公布的数据显示,1月份货币基金规模已达9532.42亿元,月环比增幅高达27%。

“余额宝”类产品对中国传统金融市场的冲击日益显现,拥有完整市场数据的央行比市场参与者更早察觉,这一点毋庸置疑。节后各家媒体纷纷发表评论文章,认为应对互联网金融适度监管,避免其过度发展对整个中国金融市场造成的系统性风险。对此,央行、证监会等机构也给出了正面回应。在监管政策正式出台前的真空期,央行通过引导资金价格,达到控制甚至是抑制“余额宝”类产品规模增速的目的,是既高明、又顺利成章的调整措施。

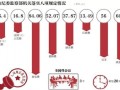

逻辑很简单:“余额宝”类产品超过90%的资金都是投向银行间协议存款,与市场利率高度相关。春节前流动性紧张,导致市场利率飙升,带动了“余额宝”类产品利率的大幅提升,超过6%甚至7%的利率,由是吸引了大量资金。而当前资金利率维持低位,维持这一低位,会拖低“余额宝”类产品的收益率,达到为其减速的目的,直到互联网金融监管措施正式出台。实际上,以市场最具代表性的“余额宝”和“理财通”为例,自2月7日开始,单日年化收益率就双双下降,分别由6.2%和6.54%,持续下降至2月25日的5.85%和5.94%,而这仅仅是开始。

互联网金融的发展,“余额宝”类产品的出现,有其积极的历史意义,中国监管部门在初始阶段未施以严格管制,是对创新的一种鼓励。但在互联网金融成为脱缰的野马,对经济社会造成危害之前,政府有责任通过适度监管将其导入正轨。中国央行最近的举措意在为监管设置缓冲区,是一种负责任的政策表现。