继支付宝率先推出“余额宝”之后,这种“金融+互联网”的模式迅速引发蝴蝶效应,短短几个月时间,活期宝、现金宝、收益宝等各种互联网理财工具横空出世。而随着腾讯、百度、京东、新浪、苏宁云商(002024)等大佬的相继加入,一场关于“碎片理财”的争夺大戏正在拉开序幕。业内人士在接受商报记者采访时表示,尽管互联网金融发展如火如荼,但就当下来看,互联网理财等仍处于初步发展阶段,互联网企业如何把自己的规模、流量优势发挥出来,将是制胜关键。

现象

数十大佬争夺“闲钱”市场

一切的争夺都起源于今年6月份,支付宝与天弘基金合作推出的一款理财产品“余额宝”。登录支付宝账户,用户只需要将手中的“闲钱”通过银行卡或支付宝账户转进余额宝账户里,就能每天享受到这笔钱给你带来的收益,且这种收益能随时通过手机清晰地看到。

更大的诱惑还在于,按照目前的情况,银行1年的活期存款利率为0.35%,定期存款利率为3.0%。与之相对应的是,以2013年6月28日为例,余额宝7天的年化收益率达到了6.0840%,远高于银行活期存款利率。

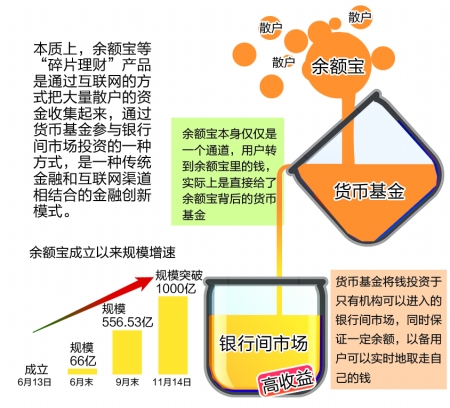

截至11月14日,推出不到半年,余额宝规模已突破1000亿元,开户数超过2900万户,短短5个月,创造了互联网金融的传奇。

在此背景下,腾讯、百度、京东、新浪、苏宁云商等大佬企业纷纷谋动,盯准“闲钱”市场。

记者在采访中了解到,除现有余额宝、活期宝、现金宝、收益宝等各种互联网理财工具外,多款互联网理财工具将在年前集中亮相。

“苏宁云商与广发基金、汇添富合作的类似"余额宝"的产品"零钱宝"(暂定名),或将在近日正式向公众发布,目前,苏宁已经有部分内部员工开始提前试用。”苏宁云商内部人士昨日告诉商报记者。

此外,新浪微博的金融超市产品“微财富”理财页面近日也低调上线,目前正在做内测,有业内人士透露,目前微财富正与多家金融机构洽谈产品合作事宜,预计今年年底会正式上线。

另一互联网大佬腾讯也在不久前放出风声:微信理财平台将于本月上线,首批上线的将是余额理财货币市场基金产品。

此前已经领先一步的支付宝,目前又与5家基金公司敲定第二期合作产品。有消息透露,第二期产品名暂定为“定期宝”,对接的是定期短期理财基金,预计最快可在12月下旬上线。不过阿里巴巴方面未给予正面回复。

市场

超过5000亿元的市场蛋糕

这样一款理财产品背后,究竟隐藏着怎样一个市场?又为何会引来诸多大佬集体谋食?

“短短5个月,光是余额宝一款产品目前规模已经突破1000亿元,不仅如此,余额宝还以惊人的速度博得了货币基金市场的重要一席。”谈及原因,重庆工商大学经济贸易学院教授沈红兵告诉商报记者。

来自中国证券投资基金业协会的统计数据显示,截至2013年9月30日,货币基金整体资产管理规模为4890.08亿元,而余额宝背后的天弘增利宝货币基金规模为556.53亿元,成为全市场最大的基金,天弘基金的规模也因此增加近4倍。

“余额宝形成了一个很好的带动作用,以至于众多互联网企业会把理财市场作为进入互联网金融领域的切入点。”沈红兵认为,网上理财将是未来的发展趋势。

“余额宝是以支付宝为基础的,目前支付宝有8亿用户,如果仅以10%的转化率来计算,余额宝也还有2~3倍的增长空间。”中投顾问高级研究员申正远接受商报记者采访时表示,互联网理财市场目前还处于刚起步的阶段,未来还有很大的增长空间。

在申正远看来,目前支付宝占据第三方支付市场的50%份额,如果从整个第三方支付市场来看,互联网理财的市场规模估计在5000亿~6000亿元。“一个超过5000亿元的市场蛋糕摆在眼前,且尚处于开发初期,这些有实力的大佬们没理由白白放过。”申正远说。

原因

低门槛高收益下的野蛮生长

那么,在互联网大佬关注的背后,余额宝这样一款小小的产品又为何会在短短5个月时间内,迅速得到用户认可并不断发酵?

多位业内人士在接受商报记者采访时认为,这种碎片式的理财产品能在短时间内获得用户认可,最大原因来自于其低门槛和高收益。

据了解,目前银行推出的理财产品门槛以10万元以上的较为常见。但新兴的互联网理财,却把门槛降至最低,以余额宝为例,最低只要1元钱就可以投资。同样,在收益方面,目前互联网理财并不逊色于传统理财,根据普益财富的统计,在余额宝运行的6~8月期间,银行理财产品的平均投资期限为113天,平均预期收益率为4.72%。而百度方面对于“百发”理财也曾给出了“8%”的高预期收益。

中国电子商务研究中心主任曹磊认为,相对于银行等传统金融企业,“互联网金融”确实有很多独到的优势:一方面,中国网民数以亿计,使得互联网巨头在理财民众中的渗透率很高,极易把用户优势转化为变现能力;另一方面,“互联网金融”在时间、地点、金额上都更加灵活,更能照顾银行理财覆盖不到的“草根需求”。

不过曹磊也表示,金融业也是服务业的一部分,是特殊的服务业。互联网金融在实践中对金融业进行了流程优化的改造,最终将引发利益的重新分配和行业洗牌。无论是互联网金融的哪个分支,一定要做好风险监控,才能保证经营的稳定持续。

纵深

规模基础是制胜关键

不过,在竞相角逐中,目前显然是余额宝一家独大,后来者如何才能分到一杯羹?

“在互联网的竞争中,规模、用户是商家制胜的重要基础。”昨日,中投顾问高级研究员申正远表示,当前互联网金融的发展仍处于初步阶段,盈利难料,加上很多银行、保险(放心保)公司等也加入进来,加大了竞争力度。而要把互联网与金融很好的结合在一起,一方面要求有庞大的客户群;另一方面,是要产品有针对性,做足互联网理财门槛低、收益高、存取方便的优势,做到低风险、高收益才有竞争力。

“苏宁针对企业用户推出理财服务的一个很重要原因就在于,其已敏锐地意识到规模的重要性。”金融领域一资深业内人士分析,“比起个人用户,企业用户明显能在更短的时间内做大资金规模。”对此,沈红兵也表示,目前涉足互联网理财领域,基本都是与基金公司合作,支付、牌照等都不是问题,庞大的流量才是做互联网理财的基础,目前这类理财产品也更适合大型的门户网站、综合网络平台来操作。